了解我国氢能产业及产业链所有上市公司

来源: 作者:kvtest 时间:2019-03-26 16:04:45 阅读量:[前言]:一场九级强震袭击日本,随后而来的海啸对日本东北部地区造成毁灭性破坏,也包括其中的福岛第一核电站。 受制于有限的陆地面积和自然资源,日本的能源安全一直备受关注。

南电至诚官网讯:2011年3月,东京的樱花落地速度大概比每秒5厘米快了一点。

一场九级强震袭击日本,随后而来的海啸对日本东北部地区造成毁灭性破坏,也包括其中的福岛第一核电站。

受制于有限的陆地面积和自然资源,日本的能源安全一直备受关注。福岛核电站事故让日本的核电走向历史的角落。日本开始满世界地寻找比核能更安全、更清洁的能源。

福岛核电站事故只是“最后一根稻草”。事实上,日本发展新型能源早已势在必行。

一方面,日本人口密集、能源消费量大、资源匮乏、灾难频发,为保证能源安全,新型替代能源成为日本能源发展的唯一出路;

另一方面,包括日本在内的众多发达国家都有减少碳排放的压力。为应对全球气候变化的加剧,日本又提出了2050年前CO2排放量比1990年减少80%的目标,促使新能源替代传统能源是必然选择。

基于众多考量,日本把目光投向氢能。事实上,氢能源被誉为21世纪的“终极能源”,有望成为下一代的基础能源。而燃料电池,则是氢能最直接的载体。

氢能源最可能成为未来全球能源的主角,当前我国的氢能发展情况如何?接下来我们分析国内发展氢能源产业链具有必然性与可行性。

(以下内容节选“国君产研 | 日本的氢能战略和燃料电池时代的来临”)

1.氢能源发展的必然性

作为全球最大的能源消费国,我国资源禀赋相对较差,石油、天然气等优质能源短缺,石油进口率67.4%,天然气进口率39%,对外依存度较高。煤炭资源丰富,探明储量世界排名第2位,但发展粗放,不利于未来的可持续发展。同时,从我国的能源结构来看,我国过度依赖煤炭。

从长期来看,我们所面临的能源困境是不断增加的能源消费,最终都会化作热量扩散并且伴随着温室气体CO2的产生。氢作为能源载体具有零碳、高效、可储能、应用场景丰富、安全可控等优势,促进我国能源转型升级,可作为我国未来基础能源。

2. 氢能源发展的可行性

从供给来看,中国拥有丰富的氢能源基础。

在制氢方面,我国是第一产氢大国,具有丰富的氢能源基础,当前每年化工厂副产氢气超过300万吨。

我国具有丰富的煤炭资源和可再生资源。通过可再生能源电解水制氢和煤炭制氢+CCS具有经济可行性,完全可以支撑我国低成本氢能源的发展愿景。

与此同时,我国对氢能的需求巨大。在氢能源的利用方面,以交通运输和储能为主的应用场景潜在市场需求大。中国具有世界最大的新能源汽车产业基础,同时氢能产业链长参与机会多,符合众多传统行业转型升级之需求。

在政策层面,我国政府高度重视发展氢能源产业。2019年全国政协十三届二次会议(两会)首次将氢能写入《政府工作报告》,与会代表提出健全行业标准,继续推进加氢站、燃料电池汽车购置补贴的建议,将氢能产业链的发展提上了新的高度。

3. 国内氢能战略四步走

为推动国家氢能战略的发展,我国制定了氢能发展四步走战略:

数据来源:国泰君安证券研究

国家层面也保证2020年前补贴不退坡。

《2016-2020年新能源汽车推广应用财政支持政策方针》指出燃料电池汽车补贴不实行退坡。

目前就有北京、张家口、江苏如皋、上海、广东佛山、成都等多个城市相继出台氢能产业链发展规划并推进地方补贴。例如《长三角氢走廊建设发展规划》将围绕“长三角氢经济一体化”打造具备世界先进水平的氢能与燃料电池汽车产业经济带。

国内各省市推进产业链发展目标与补贴政策

数据来源:国泰君安证券研究

氢能发展是包括汽车、能源(石化、煤炭、核能、电力)等众多传统产业转型升级的理性选择。

目前由国家能源集团牵头,国家电网、东方 电气、航天科技、中船重工、宝武钢铁、中国中车、三峡集团、中国一汽、东风汽车、中国钢研等多家央企参与的氢能产业联盟已经正式成立。

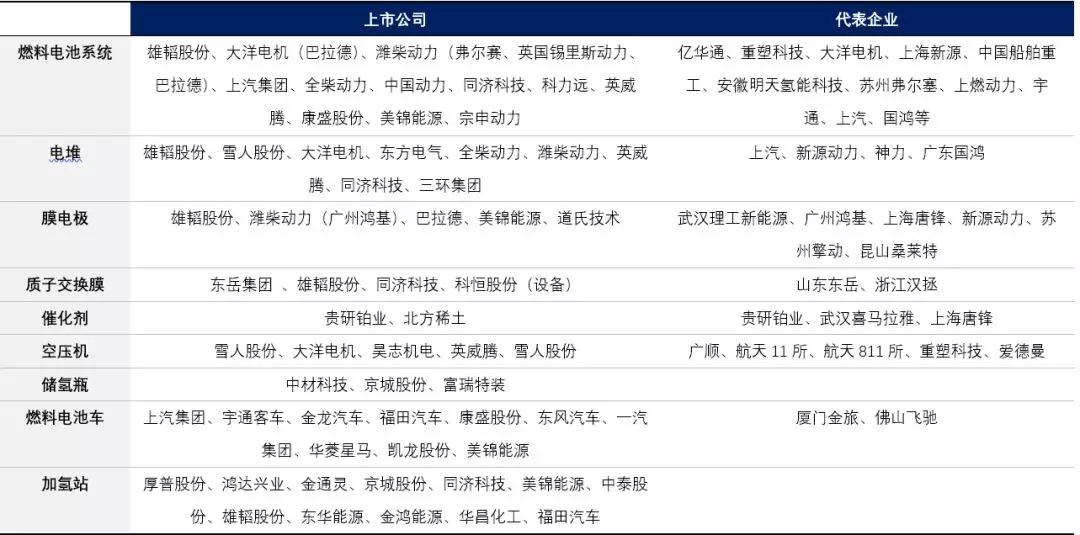

国内公司在氢能相关产业链加速布局

数据来源:各公司公告、国泰君安证券研究

4. 我国氢能发展将结合自身特色

日本结合燃料电池热电联供系统推广燃料电池汽车的方式显然不符合中国国情。

目前,我国已经探讨了几条适合国情的路线:

先商后乘路线:采用在公交车辆,专用工程车辆等商用车率先推广燃料电池,规模化成本降低后再在乘用车领域推广的路线。

一方面,商用车因为应用场景较乘用车辆集中,行驶路径单一,在制定区域进行制氢、储氢、加氢完成度高,可操作性较强。另一方面,燃料电池具备低温运行,大功率动力做功的特性,符合商用车在特定领域的需求。

当商用车规模化的推广将带动产业链的完善,为后期乘用车的推进奠定基础。

燃料电池(增程式)路径的提出:针对当前国内小功率燃料电池技术上难以满足中型、重型车辆驱动,大功率燃料电池成本过高的情况,采用燃料电池用作锂电池增程器的设计可以满足驱动条件。

不同于乘用车辆,商用车辆较大的空间满足同时布局两种动力的条件,协同相比纯电动车辆增加续航里程,又能够弥补小功率燃料电池动力不足的缺陷。

2019年有望成为氢产业商业化之元年。

虽然当前燃料电池车辆存量仅为千余辆,氢能相关基础设施仍远不完善,且是否把燃料电池当作推广类比于锂电池新能源车2009年十城千辆推广工程的阶段仍有争议。但在政策补贴叠加和技术进步支持下,未来数年氢能势必与内燃机、锂电池,氢能产业长期共存并占据一席之地,行业当前具备爆发潜质。

氢能社会,未来已来。

转载于北极星电力网

转载于北极星电力网

本文标签:

分享到:

- 上一篇:暂无

- 下一篇:中国到底需要多少LNG接收站?